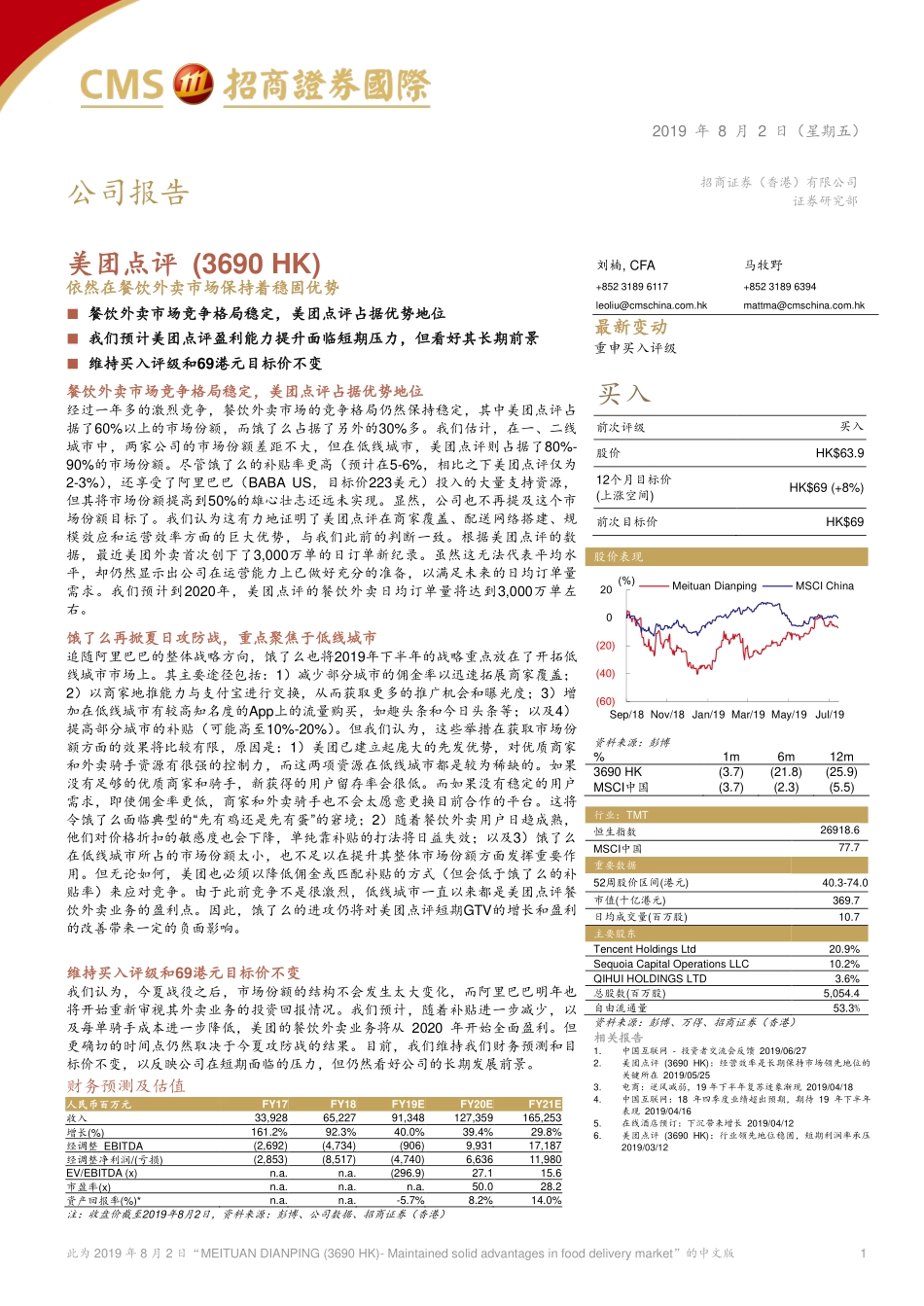

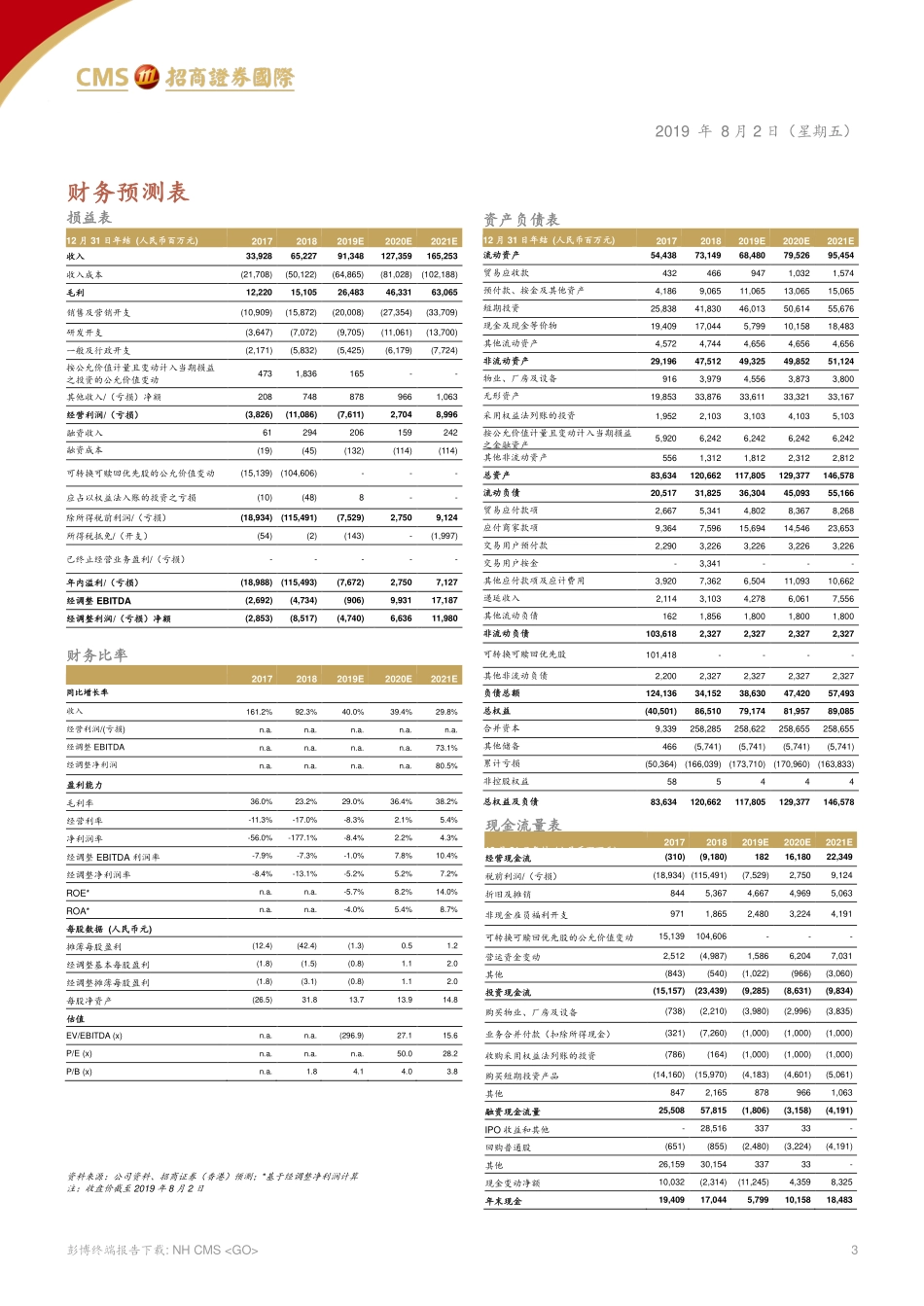

2019 年 8 月 2 日(星期五) 公司报告 招商证券(香港)有限公司 证券研究部 此为 2019 年 8 月 2 日“MEITUAN DIANPING (3690 HK)- Maintained solid advantages in food delivery market”的中文版 1 美团点评 (3690 HK) 依然在餐饮外卖市场保持着稳固优势 ■ 餐饮外卖市场竞争格局稳定,美团点评占据优势地位 ■ 我们预计美团点评盈利能力提升面临短期压力,但看好其长期前景 ■ 维持买入评级和69港元目标价不变 餐饮外卖市场竞争格局稳定,美团点评占据优势地位 经过一年多的激烈竞争,餐饮外卖市场的竞争格局仍然保持稳定,其中美团点评占据了60%以上的市场份额,而饿了么占据了另外的30%多。我们估计,在一、二线城市中,两家公司的市场份额差距不大,但在低线城市,美团点评则占据了80%-90%的市场份额。尽管饿了么的补贴率更高(预计在5-6%,相比之下美团点评仅为2-3%),还享受了阿里巴巴(BABA US,目标价223美元)投入的大量支持资源,但其将市场份额提高到50%的雄心壮志还远未实现。显然,公司也不再提及这个市场份额目标了。我们认为这有力地证明了美团点评在商家覆盖、配送网络搭建、规模效应和运营效率方面的巨大优势,与我们此前的判断一致。根据美团点评的数据,最近美团外卖首次创下了3,000万单的日订单新纪录。虽然这无法代表平均水平,却仍然显示出公司在运营能力上已做好充分的准备,以满足未来的日均订单量需求。我们预计到2020年,美团点评的餐饮外卖日均订单量将达到3,000万单左右。 饿了么再掀夏日攻防战,重点聚焦于低线城市 追随阿里巴巴的整体战略方向,饿了么也将2019年下半年的战略重点放在了开拓低线城市市场上。其主要途径包括:1)减少部分城市的佣金率以迅速拓展商家覆盖;2)以商家地推能力与支付宝进行交换,从而获取更多的推广机会和曝光度;3)增加在低线城市有较高知名度的App上的流量购买,如趣头条和今日头条等;以及4)提高部分城市的补贴(可能高至10%-20%)。但我们认为,这些举措在获取市场份额方面的效果将比较有限,原因是:1)美团已建立起庞大的先发优势,对优质商家和外卖骑手资源有很强的控制力,而这两项资源在低线城市都是较为稀缺的。如果没有足够的优质商家和骑手,新获得的用户留存率会很低。而如果没有稳定的用户需求,即使佣金率更低,商家和外卖骑手也不会太愿意更换目前合作的平台。这将令饿了么面临典型的“先有鸡还是先有蛋”的窘境;2)随着餐饮外卖用户日趋成熟,他们对价格折扣的敏感度也会下降,单纯靠补贴的打法将日益失效;以及3)饿了么在低线城市所占的市场份额太小,也不足以在提升其整体市场份额方面发挥重要作用。但无论如何,美团也必须以降低佣金或匹配补贴的方式(但会低于饿了么的补贴率)来应对竞争。由于此前竞争不是很激烈,低线城市一直以来都是美团点评餐饮外卖业务的盈利点。因此,饿了么的进攻仍将对美团点评短期GTV的增长和盈利的改善带来一定的负面影响。 维持买入评级和69港元目标价不变 我们认为,今夏战役之后,市场份额的结构不会发生太大变化,而阿里巴巴明年也将开始重新审视其外卖业务的投资回报情况。我们预计,随着补贴进一步减少,以及每单骑手成本进一步降低,美团的餐饮外卖业务将从 2020 年开始全面盈利。但更确切的时间点仍然取决于今夏攻防战的结果。目前,我们维持我们财务预测和目标价不变,以反映公司在短期面临的压力,但仍然看好公司的长期发展前景。 财务预测及估值 人民币百万元 FY17 FY18 FY19E FY20E FY21E 收入 33,928 65,227 91,348 127,359 165,253 增长(%) 161.2% 92.3% 40.0% 39.4% 29.8% 经调整 EBITDA (2,692) (4,734) (906) 9,931 17,187 经调整净利润/(亏损) (2,853) (8,517) (4,740) 6,636 11,980 EV/EBITDA (x) n.a. n.a. (296.9) 27.1 15.6 市盈率(x) n.a. n.a. n.a. 50.0 28.2 资产回报率(%)* n.a. n.a. -5.7% 8.2% 14.0% 注:收盘价截至2019年8月2日,资料来源:彭博、公司数据、招商证券(香港) 刘楠, CFA 马牧野 +852 3189 6117 leol...